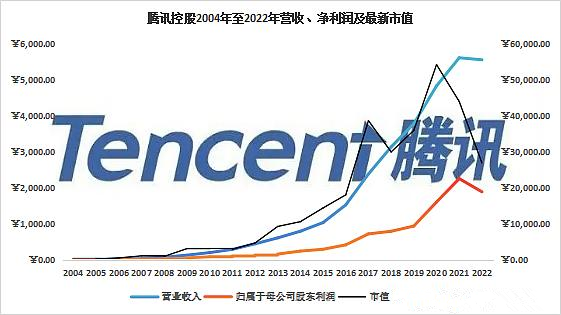

约摸二十年前(2004),腾讯上市。当年的小企鹅总资产为28.63亿元,发行市值为62.2亿港元;而今的鹅厂总资产高达15412.33亿元,市值为26862.34亿元。二十年间,资产涨幅逾538倍,市值涨幅逾431.87倍。纵使相比2021年Q1的超7万亿港币跌去了6成,依旧为早期投资人带来年化超30%的丰厚回报。

从PC端的QQ到移动端的微信,从复制粘贴到平台生态,腾讯成长之路并非一帆风顺,或者说远不如业绩增长曲线那么流畅。如今,鹅厂手握国内首屈一指的超13亿MAU的社交平台,是其最深、最强大的护城河,也是奠定其地位的核心实力。

耗费6年时间的由阿里前总参谋长曾鸣编著的《智能商业》,让我对整个互联网经济的有了更深层次的理解,也越发认为,腾讯的终结者只有腾讯自己。

曾经互联网三大巨头BAT格局已经不再,百度的逐渐淡出、拼多多的强势进入、抖音的快速席卷……但是从本质上,腾讯就与众不同。用互联网思维去看,这些企业都呈现典型的平台型生态,都是时代的产物,只是其出身极大程度上决定了其宿命。

阿里、京东和拼多多:阿里是对传统商业模式发起变革的灵魂企业,利用PC互联网的崛起打破了传统的买卖方式,将无数在线下的交易移到互联网上来,有许多人说实体被打击,那是因为那些实体本就该经历的,或者说跟不上时代的趋势。

而后起之秀的京东和拼多多则在阿里的基础上深化服务,京东借鉴亚马逊的经验从基础设施(物流)入手以及正品形象切入电商平台生态;拼多多则以“性价比”揽罗大量中小企业抢占市场份额。

而腾讯呢?从来没有谁能够撼动社交生态,从来没有,从来没有谁能。近两年,随着抖音的快速崛起,在许多场合下(主要讨论互联网平台、腾讯),很多人说抖音比腾讯要强得多,对我而言,那都是无稽之谈。我是重度“消费类”研究者,从选择与否上消费品无非就是分成:可选消费和刚需。

恰恰在于,腾讯(的社交平台)是刚需品;而不论阿里、京东、拼多多,还是快手、抖音等都是可选消费品。巴菲特对企业护城河的一个思考角度是:如果同行携巨资进入,是否能抢夺其份额?从滴滴大战Uber到哈罗、T3、曹操...(此处省略N家打车公司),到京东、拼多多的“百亿补贴”,这不都是很明显的护城河不足以抵抗巨资入侵吗?

互联网生态最有趣的也是最恐怖的一点是:后来容易居上。

曾鸣在《智能商业》中阐述的C2B模式以及一些远见(设想),我是十分钦佩和赞同的,尤其是“平台生态、商业的未来是以服务为核心”等观点。再次感叹:阿里其实本可以更强大的。

在当前让我去评价阿里、京东和拼多多各自的电商生态,我认为大概率拼多多是胜利者(不代表满载而归)。从服务的深度去看,拼多多已经呈现出能够后来居上的趋势了。这三家电商平台是可选的,可选的背后逻辑就是比较,在人性的博弈中“性价比”更重要,毕竟金字塔格局是亘久不变的。

或许说是因为近几年经济环境压力大造就了拼多多,这是偶然性;但随着其生态的完善,在“硬件”上去做到京东的效率和正品是容易的(正品这块来个“认证”或者“假一赔十”就消除了绝大部分了),然后去挑战老大哥也是很可能的。而阿里和京东想要“降维”去抵御拼多多,却很难,最难的在于“流量的心”在拼多多那。但无论如何,只要争夺,有利的都是消费者,这是可选消费在竞争中的必然之处。

再看抖音,同样是可选。之前所谓的“南斗北快”早不复存在了,而随着腾讯加强视频号的运营,抖音的压力日渐增大。最大的感受来自于我母亲,之前她基本都是在抖音上刷,慢慢的我发现她的抖音几乎都不怎么用了,转向了视频号。人性本惰,如果能够在一款APP上就完成的事情绝不愿意用两款。

既然抖音能碾压快手,视频号又为什么不能挤压抖音?更何况背后是本鹅。还是那句话,如果腾讯拿出1000亿来引入头部网红、激励创作和使用奖励,效果绝对要比其他任何企业拿出1000亿来让人们弃用微信要强,甚至后者的1000亿会被白白薅羊毛。

从抖音的发展路径也可以明白,无论如何它是不可能去挑战腾讯在社交生态的地位的(也挑战不了),在国内流量见顶的时候一方面开启TITOK吸引海外用户,另一方面则进入电商生态(阿里等)和本地生活服务(美团等)。

在我的能力圈内,腾讯的终结者只有腾讯自己。以生态而言,腾讯把这个聚宝盆(流量平台)给服务好,以赋能者的地位叠加投资(京东、美团都是),不仅把C端给服务好了,还创造了无数的小b端,在网络协同效应之下,开花结果只是时间的问题,开多美的花结多大的果让时间去验证。

腾讯连接了你我,微信开启界面我的解读是:他/她要实时连接全球。(作者:股市烟火)