编者按:2024年5月22日,拼多多发布其2024年第一季度财务报告,净利润同比增幅超200%的靓丽业绩助推其市值超越阿里巴巴,成为中国传统电商平台的新王。不到十年时间,拼多多对京东、阿里巴巴等的逐级反超,正应了清代吴敬梓在《儒林外史》中用“三十年河东,三十年河西”的暗喻。

资本、流量、产能的共振

拼多多平台于2015年开始运营,以“团购 + 廉价”的模式从生鲜品类(农产品为主)切入电商经济,彼时互联网经济的重心逐渐从PC端转向移动端,而产业资本围绕着阿里巴巴和腾讯两大互联网巨头进行阵营式的投资扩张。电商平台从本质上是充当“连接器”的角色,不论是B2B还是B2C,都是围绕要素连接、撮合交易来创造经济价值;而拼多多的核心商业模式仍是B2C,其中的B和C分别对应的是产能和流量。

互联网经济不同于传统经济依靠(产能)规模获得更高的边际效益,而是通过网络协同的方式实现端与端的相互强化。拼多多早期的B端群体来自于大量被阿里和京东拒之门外的“不合格”商户,但本质上是因国内大多数制造业产能的泛滥所致,在各行业中已经取得相对优势的企业顺利与互联网时代结合将生意搬到线上,但是大量的长尾产能则因或多或少的“缺陷”无法被潮流接纳,而拼多多为他们打开了大门,商户的涌入则反过来丰富了拼多多的货架。但在高度发达的互联网经济下,商家入驻电商平台并非是为了能将产品卖得更贵,核心的追求是卖得更多,这便需要平台拥有相当规模的流量。

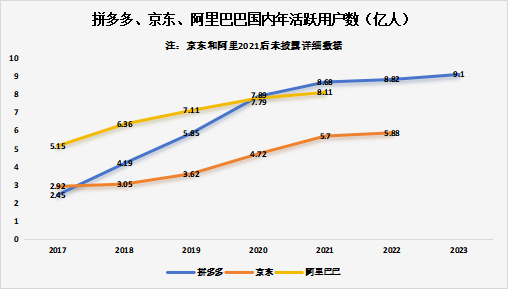

在对拼多多投资的众多资本中,腾讯无疑是最重要的。在著名的“3Q”大战之后,腾讯在2014年之后开始转型为赋能型投资集团,青睐拼多多的腾讯在2016年和2017年参与了拼多多的B轮和C轮融资,正所谓“成大事者,不可无钱,但又不完全在于钱”,腾讯对拼多多成长的赋能更具营养的是“流量”。2018年2月,拼多多与腾讯签署5年期的《战略合作框架协议》,根据协议:腾讯在微信钱包界面为拼多多开放接口,并且为其提供包括支付解决方案、云服务和用户参与在内的多个领域服务。在腾讯提供的海量用户基础的肥沃土壤上,拼多多利用百亿补贴等“钞能力”迅速获得消费者关注,病毒式地传播方式使平台迅速茁壮成长:2018年当年,拼多多平台上“年活跃买家数量”同比增长71%跃升至4.19亿人,一举超越同期京东的3.05亿人。拼多多以5年(2016年至2020年)累计375亿元亏损的代价,在2020年平台“年活跃买家数量”高达7.89亿人,实现了对阿里巴巴(同期为7.79亿)的反超。

资本、流量、产能的共振使拼多多获得了高效的网络协同效应:资本补贴早期商户和消费者打造“廉价”形象吸引更多的消费群体,更多的C端沉淀提升平台经济价值吸引更多的商户入驻提供更丰富的产品矩阵,货架品类的充盈吸引更多的消费者...

激活递增效应,业绩暴涨

著名的经济学原理“一价定律”表示,通常商品在同一环境下的价格应当保持一致。众所周知,大多数商品在线上的价格相比线下更具优势(即线上相对于线下而言是降价的),商家能够在线上提供同质且价格更低的产品核心在于平台的赋能使其降低单位固定成本,能够依靠销量的增长创造更多的利润。对于电商而言,不论是B2B还是B2C,都是通过为商户赋能降低运营成本创造经济价值,从而向B端群体收取费用。而互联网平台于传统经济不同的是拥有递增效应,能够将其单位固定成本无限压缩趋近于0:例如平台提供的搜索服务,固定的资本开支提供该功能之后,越多的商户使用则带来越高的营收从而不断向下摊低其单位成本。

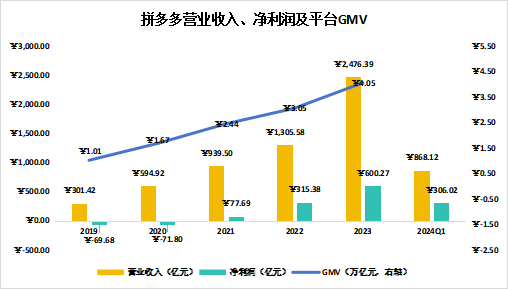

拼多多在B、C两端相互强化形成网络效应之后,平台GMV从2019年的1.01万亿元迅速攀升至2023年的4.05万亿元,其营业收入也自2019年的301.42亿元持续高速增长至2023年的2476.39亿元;在激活递增效应之后,拼多多也在2021年起开始盈利且保持着惊人的增长速度,其净利润自2021年的77.69亿元暴涨至2023年的600.27亿元。2024年一季度,拼多多营业收入同比增长131%至868.12亿元,归母净利润(Non-GAAP)录得306.02亿元,同比暴增202%;同业务口径比对,拼多多的营收及经营利润分别为阿里巴巴(“淘天”+“AIDC”)的79.79%和83.83%,重要的是,拼多多的GMV大约为阿里的一半。

格雷欣法则取胜,但征途远未结束

尽管一直充斥着针对其平台“假货”、“盗版”、“高仿”、“劣质”等言论,甚至美国贸易代表办公室在2019年的《特别301报告》中将其列入“Notorious Market”(恶名市场)名单中,但拼多多仍然以“劣币驱逐良币”式在电商经济中持续成长;因为站在代表产能一方的B端来看,拼多多才是真正践行了“让天下没有难做的生意”这一理念。值得一提的是,拼多多通过“釜底抽薪”式的战略吸引了越来越多的大品牌入驻,逐渐自然地摆脱其“低廉”的地位形象:2024年一季度,拼多多平台上大品牌GMV同比增长130%,大幅高于全平台的48%。

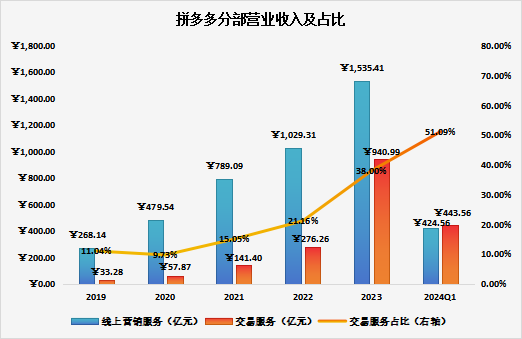

拼多多的眼光不仅局限于国内市场,在国内业务获得正向利润之后,拼多多在2022年9月正式上线了其跨境电商平台“Temu”,开启了海外之旅。从营业收入构成上看,2023年“交易服务”板块同比大幅增长240.62%中主要来自于“Temu”的贡献(2023年第四季度披露Temu单季度的营收约264亿元);2024年一季度,“交易服务”业务营收443.56亿元,同比暴增327%,超过其“线上营销服务”业务,占比提升至51.09%,发展成为拼多多的第二增长曲线,且伴随着站点的持续增加,出海的征途或许才刚启航,但同行的脚步也在加快。

结语:拼多多的成功卫冕是天时(移动互联网)、地利(资本与产能)、人和(流量)的化学反应,但同质化的竞争愈加白热化(例如阿里巴巴开启了“性价比”战略);长期而言,同质化的产品/服务难以维持超额利润,而拼多多转向高质量发展的同时仍在大步向前,量质齐升的狂欢还能持续多久?