編者按:2024年5月22日,拼多多發佈其2024年第一季度財務報告,淨利潤同比增幅超200%的靚麗業績助推其市值超越阿裏巴巴,成為中國傳統電商平臺的新王。不到十年時間,拼多多對京東、阿裏巴巴等的逐級反超,正應了清代吳敬梓在《儒林外史》中用“三十年河東,三十年河西”的暗喻。

資本、流量、產能的共振

拼多多平臺於2015年開始運營,以“團購 + 廉價”的模式從生鮮品類(農產品為主)切入電商經濟,彼時互聯網經濟的重心逐漸從PC端轉向移動端,而產業資本圍繞著阿裏巴巴和騰訊兩大互聯網巨頭進行陣營式的投資擴張。電商平臺從本質上是充當“連接器”的角色,不論是B2B還是B2C,都是圍繞要素連接、撮合交易來創造經濟價值;而拼多多的核心商業模式仍是B2C,其中的B和C分別對應的是產能和流量。

互聯網經濟不同於傳統經濟依靠(產能)規模獲得更高的邊際效益,而是通過網路協同的方式實現端與端的相互強化。拼多多早期的B端群體來自於大量被阿裏和京東拒之門外的“不合格”商戶,但本質上是因國內大多數製造業產能的氾濫所致,在各行業中已經取得相對優勢的企業順利與互聯網時代結合將生意搬到線上,但是大量的長尾產能則因或多或少的“缺陷”無法被潮流接納,而拼多多為他們打開了大門,商戶的湧入則反過來豐富了拼多多的貨架。但在高度發達的互聯網經濟下,商家入駐電商平臺並非是為了能將產品賣得更貴,核心的追求是賣得更多,這便需要平臺擁有相當規模的流量。

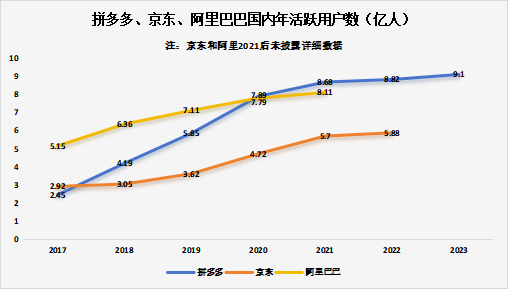

在對拼多多投資的眾多資本中,騰訊無疑是最重要的。在著名的“3Q”大戰之後,騰訊在2014年之後開始轉型為賦能型投資集團,青睞拼多多的騰訊在2016年和2017年參與了拼多多的B輪和C輪融資,正所謂“成大事者,不可無錢,但又不完全在於錢”,騰訊對拼多多成長的賦能更具營養的是“流量”。2018年2月,拼多多與騰訊簽署5年期的《戰略合作框架協議》,根據協議:騰訊在微信錢包介面為拼多多開放介面,並且為其提供包括支付解決方案、雲服務和用戶參與在內的多個領域服務。在騰訊提供的海量用戶基礎的肥沃土壤上,拼多多利用百億補貼等“鈔能力”迅速獲得消費者關注,病毒式地傳播方式使平臺迅速茁壯成長:2018年當年,拼多多平臺上“年活躍買家數量”同比增長71%躍升至4.19億人,一舉超越同期京東的3.05億人。拼多多以5年(2016年至2020年)累計375億元虧損的代價,在2020年平臺“年活躍買家數量”高達7.89億人,實現了對阿裏巴巴(同期為7.79億)的反超。

資本、流量、產能的共振使拼多多獲得了高效的網路協同效應:資本補貼早期商戶和消費者打造“廉價”形象吸引更多的消費群體,更多的C端沉澱提升平臺經濟價值吸引更多的商戶入駐提供更豐富的產品矩陣,貨架品類的充盈吸引更多的消費者...

啟動遞增效應,業績暴漲

著名的經濟學原理“一價定律”表示,通常商品在同一環境下的價格應當保持一致。眾所周知,大多數商品線上上的價格相比線下更具優勢(即線上相對於線下而言是降價的),商家能夠線上上提供同質且價格更低的產品核心在於平臺的賦能使其降低單位固定成本,能夠依靠銷量的增長創造更多的利潤。對於電商而言,不論是B2B還是B2C,都是通過為商戶賦能降低運營成本創造經濟價值,從而向B端群體收取費用。而互聯網平臺於傳統經濟不同的是擁有遞增效應,能夠將其單位固定成本無限壓縮趨近於0:例如平臺提供的搜索服務,固定的資本開支提供該功能之後,越多的商戶使用則帶來越高的營收從而不斷向下攤低其單位成本。

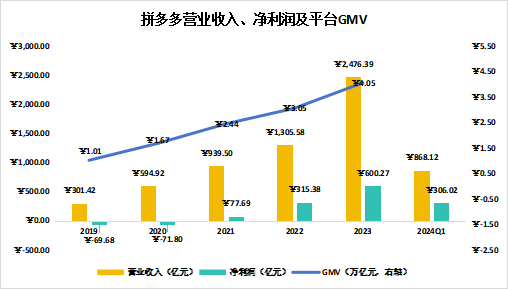

拼多多在B、C兩端相互強化形成網路效應之後,平臺GMV從2019年的1.01萬億元迅速攀升至2023年的4.05萬億元,其營業收入也自2019年的301.42億元持續高速增長至2023年的2476.39億元;在啟動遞增效應之後,拼多多也在2021年起開始盈利且保持著驚人的增長速度,其淨利潤自2021年的77.69億元暴漲至2023年的600.27億元。2024年一季度,拼多多營業收入同比增長131%至868.12億元,歸母淨利潤(Non-GAAP)錄得306.02億元,同比暴增202%;同業務口徑比對,拼多多的營收及經營利潤分別為阿裏巴巴(“淘天”+“AIDC”)的79.79%和83.83%,重要的是,拼多多的GMV大約為阿裏的一半。

格雷欣法則取勝,但征途遠未結束

儘管一直充斥著針對其平臺“假貨”、“盜版”、“高仿”、“劣質”等言論,甚至美國貿易代表辦公室在2019年的《特別301報告》中將其列入“Notorious Market”(惡名市場)名單中,但拼多多仍然以“劣幣驅逐良幣”式在電商經濟中持續成長;因為站在代表產能一方的B端來看,拼多多才是真正踐行了“讓天下沒有難做的生意”這一理念。值得一提的是,拼多多通過“釜底抽薪”式的戰略吸引了越來越多的大品牌入駐,逐漸自然地擺脫其“低廉”的地位形象:2024年一季度,拼多多平臺上大品牌GMV同比增長130%,大幅高於全平臺的48%。

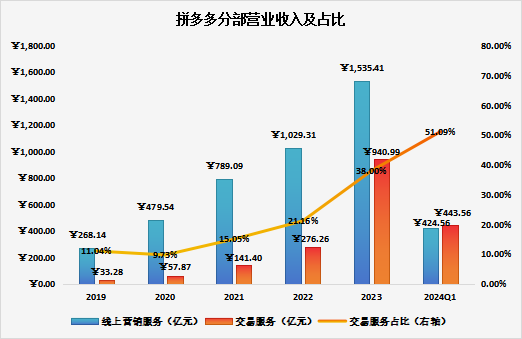

拼多多的眼光不僅局限於國內市場,在國內業務獲得正向利潤之後,拼多多在2022年9月正式上線了其跨境電商平臺“Temu”,開啟了海外之旅。從營業收入構成上看,2023年“交易服務”板塊同比大幅增長240.62%中主要來自於“Temu”的貢獻(2023年第四季度披露Temu單季度的營收約264億元);2024年一季度,“交易服務”業務營收443.56億元,同比暴增327%,超過其“線上行銷服務”業務,占比提升至51.09%,發展成為拼多多的第二增長曲線,且伴隨著站點的持續增加,出海的征途或許才剛啟航,但同行的腳步也在加快。

結語:拼多多的成功衛冕是天時(移動互聯網)、地利(資本與產能)、人和(流量)的化學反應,但同質化的競爭愈加白熱化(例如阿裏巴巴開啟了“性價比”戰略);長期而言,同質化的產品/服務難以維持超額利潤,而拼多多轉向高質量發展的同時仍在大步向前,量質齊升的狂歡還能持續多久?

HK:UNIT B, 12/F, HANG SENG CAUSEWAY BAY BUILDING, 28 YEE WO STREET, CAUSEWAY BAY, HONG KONG

SZ:RM 301. INVESTMENT AND ENTREPRENEURSHIP DEVELOPMENT CENTEROIANHAI SZ-HK FUND TOWN