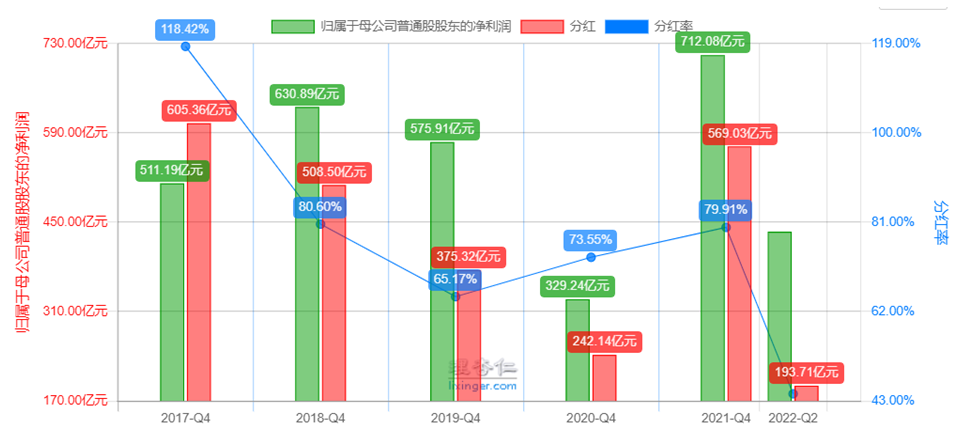

1.过去5年的稳定派息率(图表展现)

2.未来的派息率(支持点考虑:管理层是否有指引或市场期望,业务以及现金是否支持等)

(1)管理层:

目前公司没有派息率的指引。

(2)收入利润情况:从近几年的收入与利润来看,中国石化的盈利不算特别稳定。2022上半年利润增长较多,主要受益于国际油价大涨,而此时的油价处于历史高位,后续走势充满不确定性。

(3)现金/现金流情况:截止2022H1,中国石油拥有货币资金2339.37亿元,流动性衍生资产有403.89亿元,有息负债为3860.15亿元,最近3年的财务费用也比较高。

中国石化资本开支比较大,2019-2021年的资本开支分别为1449.21亿元、1311.89亿元、1411.42亿元,对应的自由现金流仅有122.78亿元、363.29亿元、802.53亿元,但好在自由现金流逐渐追上净利润。

总的来说,中国石化的现金/现金流情况不算充沛,公司存在将多余的现金流拿去还欠债,从而减少分红的可能性。

3.公司业务以及前景分析

中国石化是上、中、下游一体化的大型能源化工公司,具有较强的整体规模实力:是中国大型油气生产商;炼油能力排名中国第一位;在中国拥有完善的成品油销售网络,是中国最大的成品油供应商;乙烯产销能力排名中国第一位,构建了比较完善的化工产品营销网络。

生产端,国内成品油产能过剩现象将进一步加剧,目前我国一体化程度较低,因此受原料及成品油价格波动较大的小型燃料型炼厂将逐步被淘汰,行业集中度将大幅提升,利好中国石化等行业龙头的发展。

2019年统计数据显示,中国石化拥有2.96亿吨一次性炼油能力,国内练能占比约30%,为中国练油能力第一名企业;中国石化加工原油2.485亿吨,占国内原油加工总量的38%。

出口端,我国对成品油出口实行贸易管理。参与进出口业务的企业必须有商务部授权经营。自2017年以来,我国成品油出口配额全部集中在主营练厂,地炼没有相关成品油出口配额。

成品油销售企业的核心竞争力在于加油站网络,2019年中国石化覆盖的加油站数量最多,占据国内50%的成品油零售端市场份额,国内市占第一。在零售端,中国石油、中国石化双寡头占据国内加油站的一半,且多位于经济发达的东部和南部地区。据海通证券,中国石化在长三角、珠三角这些沿海主要消费地区的市场占有率高达60%以上,处于绝对主导地位,在华东、华南和华中地区拥有加强的加油站网络布局和终端销售优势,而同行中国石油多布局多在华北地区等,因此中国石化的成品油零售端市场份额远超中国石油。

总结:中国石化的龙头地位持续保持甚至提升份额的可能性较大。

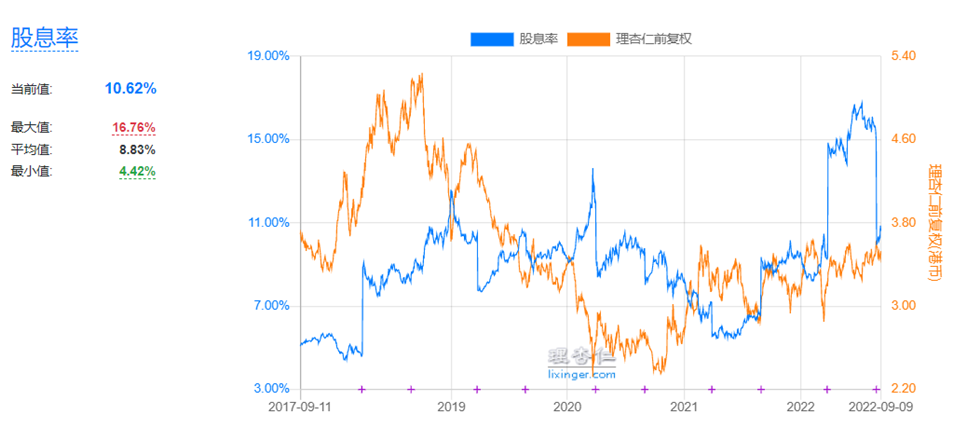

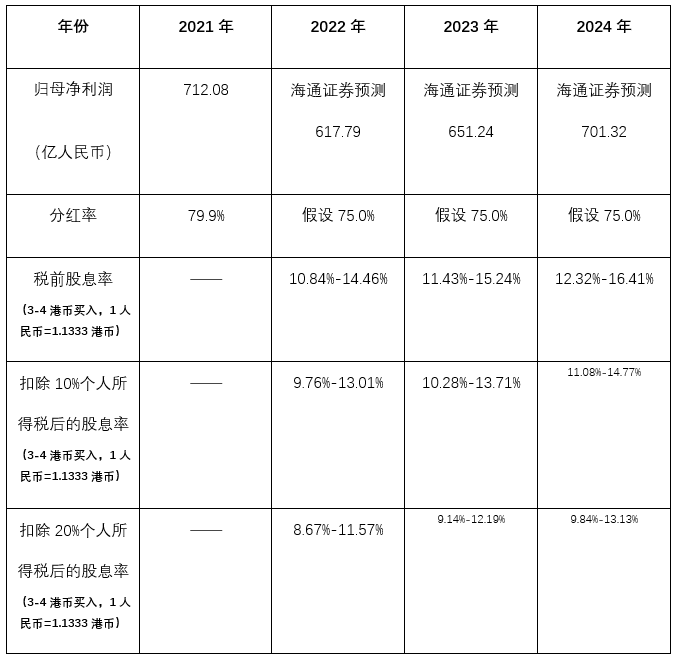

4.买入的合适价位(可以根据期望的派息率计算)

中国石化H股税收规则:

①H股个人股东为香港或澳门居民:中国石化将按10%的税率代扣代缴个人所得税。

②H股个人投资者为内地居民:0%-20%不等(若按A股规则,持股期限超过1年的,暂免征收个人所得税;持股期限在1年以内(含1年)的,暂不扣缴个人所得税,待后续转让股票时根据实际持有时间扣税:持股期限在1个月以内(含1个月)的,其股息红利所得全额计入应纳税所得额,实际税负为20%,持股期限在1个月以上至1年(含1年)的,暂减按50%计入应纳税所得额,实际税负为10%)。

③内地投资者通过沪港通、深港通购买中国石化H股:代扣20%的个人所得税。

若公司保持高分红率,则

5.投资者对公司业务的担忧

①高油价不可持续;

②新能源电动车的渗透率持续提升,国内对汽油的需求变少。

6.公司是否有回购计划

A股有回购计划,H股只有增持计划。

2022年8月26日,公司发布公告,拟采用集中竞价交易方式回购公司A股股份,回购的股份将注销并减少注册资本;拟回购A股股份的资金总额不低于人民币12.5亿元,不超过人民币25亿元,按回购股份价格上限人民币6.18元/股测算,预计本次回购A股股份数量约为20,226.54万股—40,453.07万股,约占公司于本公告日已发行总股本的0.17%—0.33%。

中国石化的控股股东中国石化集团於于2021年12月1日通过其境外全资子公司中国石化盛骏国际投资有限公司(「盛骏公司」)在二级市场增持了公司H股35,000,000股,并拟自2021年12月1日起的12个月内以自身名义或通过其一致行动人继续增持公司股份(「增持计划」)。