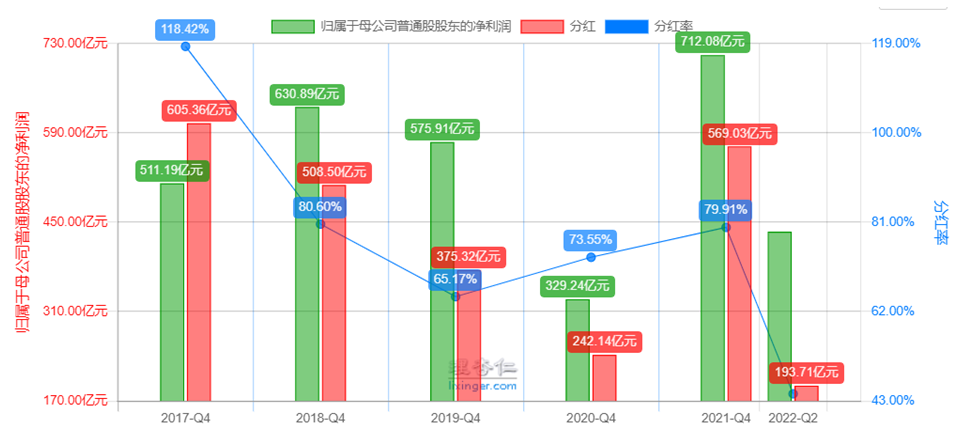

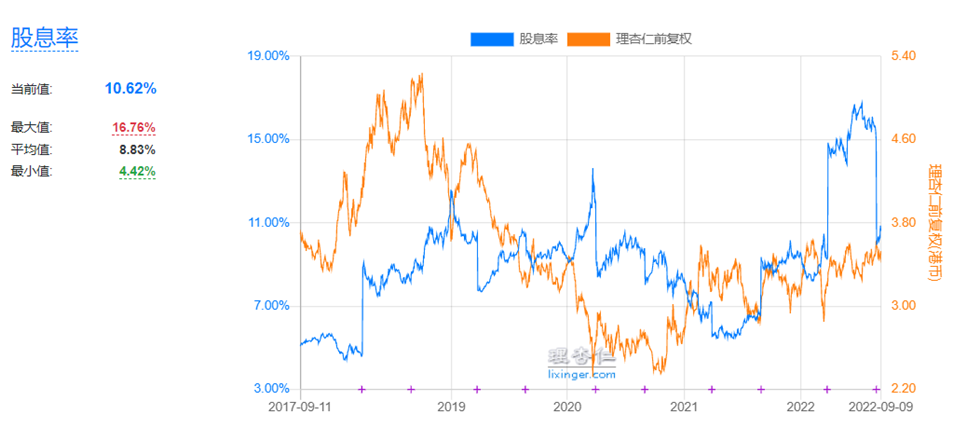

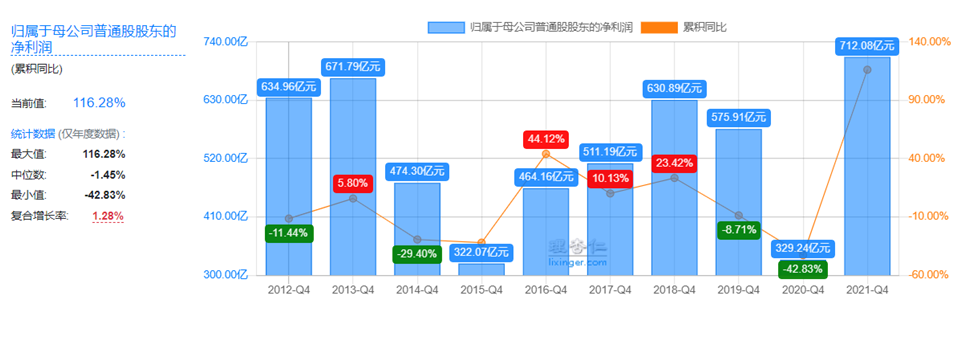

1.過去5年的穩定派息率(圖表展現)

2.未來的派息率(支持點考慮:管理層是否有指引或市場期望,業務以及現金是否支持等)

(1)管理層:

目前公司沒有派息率的指引。

(2)收入利潤情况:從近幾年的收入與利潤來看,中國石化的盈利不算特別穩定。2022上半年利潤增長較多,主要受益于國際油價大漲,而此時的油價處于歷史高位,後續走勢充滿不確定性。

(3)現金/現金流情况:截止2022H1,中國石油擁有貨幣資金2339.37億元,流動性衍生資産有403.89億元,有息負債爲3860.15億元,最近3年的財務費用也比較高。

中國石化資本開支比較大,2019-2021年的資本開支分別爲1449.21億元、1311.89億元、1411.42億元,對應的自由現金流僅有122.78億元、363.29億元、802.53億元,但好在自由現金流逐漸追上淨利潤。

總的來說,中國石化的現金/現金流情况不算充沛,公司存在將多餘的現金流拿去還欠債,從而减少分紅的可能性。

3.公司業務以及前景分析

中國石化是上、中、下游一體化的大型能源化工公司,具有較强的整體規模實力:是中國大型油氣生産商;煉油能力排名中國第一位;在中國擁有完善的成品油銷售網絡,是中國最大的成品油供應商;乙烯産銷能力排名中國第一位,構建了比較完善的化工産品營銷網絡。

生産端,國內成品油産能過剩現象將進一步加劇,目前我國一體化程度較低,因此受原料及成品油價格波動較大的小型燃料型煉廠將逐步被淘汰,行業集中度將大幅提升,利好中國石化等行業龍頭的發展。

2019年統計數據顯示,中國石化擁有2.96億噸一次性煉油能力,國內練能占比約30%,爲中國練油能力第一名企業;中國石化加工原油2.485億噸,占國內原油加工總量的38%。

出口端,我國對成品油出口實行貿易管理。參與進出口業務的企業必須有商務部授權經營。自2017年以來,我國成品油出口配額全部集中在主營練廠,地煉沒有相關成品油出口配額。

成品油銷售企業的核心競爭力在于加油站網絡,2019年中國石化覆蓋的加油站數量最多,占據國內50%的成品油零售端市場份額,國內市占第一。在零售端,中國石油、中國石化雙寡頭占據國內加油站的一半,且多位于經濟發達的東部和南部地區。據海通證券,中國石化在長三角、珠三角這些沿海主要消費地區的市場占有率高達60%以上,處于絕對主導地位,在華東、華南和華中地區擁有加强的加油站網絡布局和終端銷售優勢,而同行中國石油多布局多在華北地區等,因此中國石化的成品油零售端市場份額遠超中國石油。

總結:中國石化的龍頭地位持續保持甚至提升份額的可能性較大。

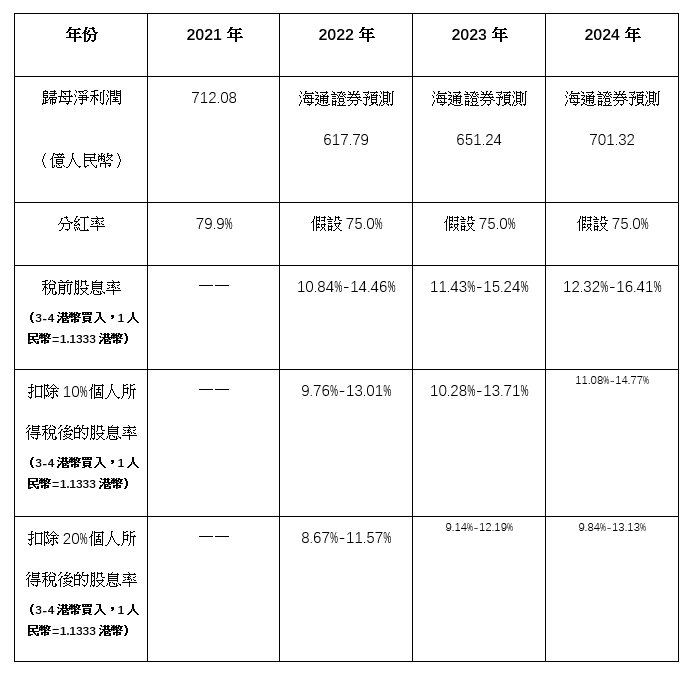

4.買入的合適價位(可以根據期望的派息率計算)

中國石化H股稅收規則:

①H股個人股東爲香港或澳門居民:中國石化將按10%的稅率代扣代繳個人所得稅。

②H股個人投資者爲內地居民:0%-20%不等(若按A股規則,持股期限超過1年的,暫免徵收個人所得稅;持股期限在1年以內(含1年)的,暫不扣繳個人所得稅,待後續轉讓股票時根據實際持有時間扣稅:持股期限在1個月以內(含1個月)的,其股息紅利所得全額計入應納稅所得額,實際稅負爲20%,持股期限在1個月以上至1年(含1年)的,暫减按50%計入應納稅所得額,實際稅負爲10%)。

③內地投資者通過滬港通、深港通購買中國石化H股:代扣20%的個人所得稅。

若公司保持高分紅率,則

5.投資者對公司業務的擔憂

①高油價不可持續;

②新能源電動車的滲透率持續提升,國內對汽油的需求變少。

6.公司是否有回購計劃

A股有回購計劃,H股只有增持計劃。

2022年8月26日,公司發布公告,擬采用集中競價交易方式回購公司A股股份,回購的股份將注銷幷减少注册資本;擬回購A股股份的資金總額不低于人民幣12.5億元,不超過人民幣25億元,按回購股份價格上限人民幣6.18元/股測算,預計本次回購A股股份數量約爲20,226.54萬股—40,453.07萬股,約占公司于本公告日已發行總股本的0.17%—0.33%。

中國石化的控股股東中國石化集團于于2021年12月1日通過其境外全資子公司中國石化盛駿國際投資有限公司(「盛駿公司」)在二級市場增持了公司H股35,000,000股,幷擬自2021年12月1日起的12個月內以自身名義或通過其一致行動人繼續增持公司股份(「增持計劃」)。

HK:UNIT B, 12/F, HANG SENG CAUSEWAY BAY BUILDING, 28 YEE WO STREET, CAUSEWAY BAY, HONG KONG

SZ:RM 301. INVESTMENT AND ENTREPRENEURSHIP DEVELOPMENT CENTEROIANHAI SZ-HK FUND TOWN