1.过去5年的稳定派息率(图表展现)

2.未来的派息率(支持点考虑:管理层是否有指引或市场期望,业务以及现金是否支持等)

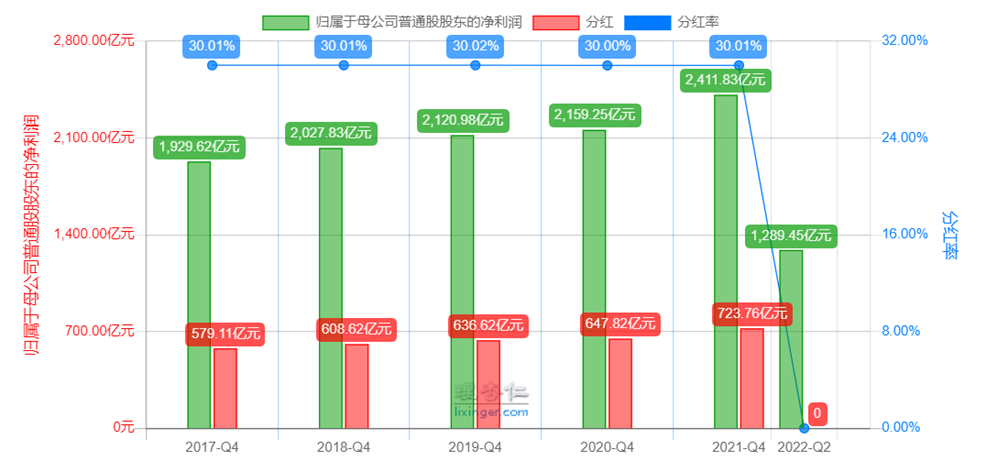

近5年农行每年的净利润都保持增长趋势,而派息率只有30%,大部分利润留存在公司内部;近5年的不良贷款拨备率均超200%,远超150%的监管要求,坏账准备充足,所以农行在资金上是支持未来30%的派息率的。

农行本身质地不差,加上是国有银行,业务大概率可以永续经营下去。

3.公司业务以及前景分析

农行是前五大国有商业银行,处于国内这种强制垄断的环境中,在一些项目中能隔绝中小行的竞争。大量国企实业单位把结存银行指定到大行,国家的大基建项目也只能大行才能参与,中小行没有参与竞争的资格;在按揭贷款上,大行额度几乎不收限制,但中小行额度要受到比例限制。

这两年存款利率越来越低,部分居民不愿把钱存银行,中小行的吸储难度变高,影响放贷额度,放贷额度少了,收入、利润也会变少,而大行体量大、资金多,受到的影响相对小很多。

五大国有银行这几年受政策指导,所以今年的中报大致反应了国家的实际经济形势,大多数大行都通过增加拨备金额,来维持利润5%左右的增长,那么大致可以预测今年三季报、年报,甚至明年的全年报表,可能依然是5%的增长。

同时,政策也压制了大行的利润释放。2022二季度农业银行不良贷款余额新增100.06亿元,但准备的贷款损失数额却新增239.19亿元;截止2022年6月30日,农业银行的不良贷款拨备率从2021年底的299.73%提升至304.91%,近乎监管要求150%的2倍,说明农业银行极有可能在进一步因此利润。

4.买入的合适价位(可以根据期望的派息率计算)

农业银行极有可能在政策引导下,近2年继续隐藏利润,维持5%的利润增长;按照派息历史,极有可能还是保持30%的派息率。

关于税收,H股的境外个人投资者扣取10%的个人所得税,境内个人投资者一般扣取10%的税,具体看相关协议。

年份 | 2021年 | 2022年 | 2023年 | 2024年 |

归母净利润 (亿人民币) | 2411.83 | 预测2532.42 | 预测2659.04 | 预测2791.99 |

分红率 | 30.01% | 预测30% | 预测30% | 预测30% |

对应股息率 (2.6-3.6港币买入,1人民币=1.1073港币) | —— | 6.36%-8.80% | 7.01%-9.71% | 7.36%-10.19%

|

股息率 (扣10%税) | —— | 5.72%-7.92% | 6.31%-8.74% | 6.62%-9.17% |

5.投资者对公司业务的担忧

(1)银行靠高杠杆盈利,且风险后置,经济增速一旦放缓甚至负增长,银行利润增速就趋于0,不如买成本前置,低杠杆高分红的神华之类股票收息。

(2)银行主要靠息差和息差而产生的衍生类业务获取利润,宏观经济不好,息差收窄,银行赚的钱没有之前多了。

(3)国有银行承担了太多社会责任,要给实体企业让利,利润减少。

(4)银行要承担房地产公司贷款的坏账,利润会削减。

6.公司是否有回购计划

一般银行不回购自家股份,农行从未回购,今年无回购计划。