提起农夫山泉,大家立马想到的可能是它那些十分洗脑的广告词,比如“我们不生产水,我们只是大自然的搬运工”,以及“农夫山泉有点甜”。

就是这么一家大自然的搬运公司,靠卖水成功上市。2020年9月8日,农夫山泉(09633.hk)在港股上市,一开盘成交价格就飙升至39.1港币,比发行价21.5港币高出81.86%,在接下来的成交日股价一路领涨,直至最高点67.55港币。

卖水人表面上是赚辛苦钱,实际上是妥妥的赚钱机器。

2018-2021年,农夫山泉归属于母公司普通股股东的ROE依次为28.28%、40.81%、41.16%、39.53%,21年H1则为22.53%。一般来说,上市公司的ROE能多年稳定维持在15%,就属于优秀级别,在自己的行业非常有可能拥有护城河。按照这一标准,农夫山泉属于非常优秀的公司。

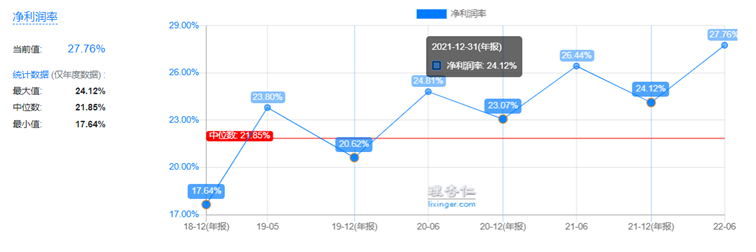

根据杜邦分析法,农夫山泉赚钱能力强的主要来源是高净利率。一般情况下,净利润率达到10%-15%就很不错,而农夫山泉最低也在17.64%,最重要的是,公司净利润率逐年上升,盈利能力越来越强。

这一切都得益于农夫山泉丰富经验的管理团队和精益管理的理念。公司品牌多元化,产品零售价都显著高于软饮料行业的平均水平,享有溢价的红利,在自主生产模式和规模化的优势下,成本管控会更加的精细化,且会进一步摊薄成本,因此公司毛利会持续增长,净利率也能收益。

包装水行业规模已突破2000亿元,未来仍有很大发展空间,龙头股农夫山泉可进一步强占市场。根据《华润材料:首次公开发行股票并在创业板上市招股说明书》援引Frost&Sullivan的数据,2019年包装饮用水市场规模达2017亿元,较2014年的1196亿元增长68%,2014-2019年年复合增长率达11%。据海通证券预测,未来中国包装水饮用市场将保持10.8%的年复合增长率,2024年市场规模预计将达3371亿元。农夫山泉作为包装水的龙头股,有渠道优势和规模优势,可进一步抢占市场空间。

目前农夫山泉(09633.hk)股价为44.4港币,公司业务能力强,行业发展空间够大,值得关注。