處于新能源賽道的龍頭公司比亞迪股份(01211.HK),在8月31日因H股股價大跌沖上微博熱搜,據市場消息,可能是巴菲特减持引起的。

8月30日港交所數據顯示,巴菲特旗下伯克希爾公司在8月24日减持了133.1萬股比亞迪股份(01211.HK),减持均價爲277.1016港元/股,涉資近3.69億港元,這是巴菲特14年來首次减持。不過,根據比亞迪在8月30日發布的A股中報,伯克希爾哈撒韋在2022年6月30日持有比亞迪2.25億股,而8月24日港交所披露伯克希爾哈撒韋持有2.18719億股比亞迪股份,所以巴菲特2個月來實際减持比亞迪628.1萬股,涉資超過14億港幣。

早在今年7月份,伯克希爾哈撒韋曾將比亞迪2.25億股份轉讓給花旗銀行,引發賣股猜想。如今港交所公布的這一數據,正式坐實了市場猜想。過去2個月,巴菲特减持股份只占總持股的2.8%,賣出數量幷不多,對此有人認爲:巴菲特賣出只是爲了鎖定部分利潤而已,7月初比亞迪H股股價一度創新高,達到333港幣,股價回報超40倍。不過也有人認爲:巴菲特可能會陸續分批賣出直至清盤,目前比亞迪股價提前透支了未來過多業績,估值提升過快;再者,巴菲特在2008年買比亞迪只花了8港元,按近期低價229港幣計算,這筆投資給巴菲特帶來的複合年化收益也有超過了27%,賣出不虧。

巴菲特减持比亞迪股份,對二級市場投資者的心理肯定會産生一定的負面衝擊,前幾日的股價走勢也已體現出這一點。關于巴菲特未來是否會繼續减持比亞迪以及其中的原由,我們不得而知,也無法揣摩,巴菲特减持比亞迪不代表新能源行業不好了,也不代表比亞迪基本面變壞了,筆者認爲投資者更應該把注意力集中在比亞迪的業務發展及其內在價值上。

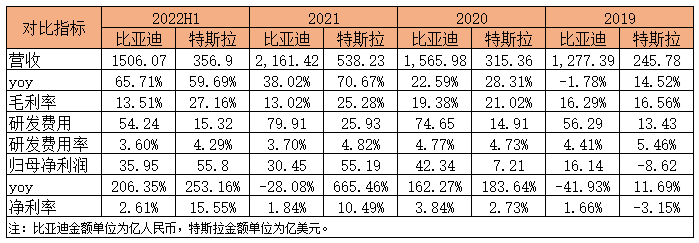

據8月30日公布的最新業績,比亞迪2022年上半年實現營收1506.07億元,同比+65.71%;毛利203.41億元,同比+75.35%;歸母淨利潤35.95億元,同比+206.35%;扣非歸母淨利潤30.29億元,同比+721.72%。利潤率方面,毛利率同比增加0.74個百分點提升至13.51%,四項費用率同比下滑1.34個百分點,核心利潤率同比增加1.64個百分點至3.35%,淨利潤率同比增加0.62個百分點至2.61%,公司效能對比去年同期有所改善。

分業務來看,汽車、汽車相關産品及其他産品業務實現營收1092.67億元,同比增長 130.31%,占總營收的72.55%;手機部件、組裝及其他産品業務的收入410.7億元,同比下跌4.78%,占總營收的27.27%。因此,2022年上半年的營收增速主要由汽車業務所貢獻。

目前從財務數據上來看,國內造車新勢力蔚小理暫時沒有實現盈利,受限于規模,目前財務數據處于“越賣越虧”的狀態,唯一能與比亞迪對標的同行只有國外的特斯拉了。

筆者將比亞迪2018年至2022年上半年的財務數據與特斯拉做對比,上半年兩家公司的業績對比去年同期都有很大的提升。從過往財務數據來看,特斯拉在2020年才實現淨利潤扭虧爲盈,隨後毛利率、淨利率便一直保持增加態勢,在今年上半年分別達到歷史最高點27.16%、15.55%。從歷史財務數據來看,2018年至今特斯拉處于銷量爬坡過程,而新能源車的汽車研發、基礎設施前期需要投入大量成長,只有當銷售規模增長到一定的量之後,才能平攤掉這些成本,實現盈利。

2022年上半年,比亞迪汽車全球累計銷量64.14萬輛,同比增長314.9%,一舉拿下全球新能源汽車銷售冠軍;而特斯拉上半年只完成交付564743輛,合計産量只有563987輛,根據業內人士的預測,下半年特斯拉的産能完全跟不上比亞迪的提速,今年全球銷冠估計還是比亞迪。

在估值上,市場目前給了H股比亞迪104倍的滾動市盈率,而特斯拉在美股市場只享受了90倍的估值,對比特斯拉,目前比亞迪的估值確實較高。至于現在是否要跟隨巴菲特賣出比亞迪股票,就是一個仁者見仁,智者見智的話題了。