騰訊控股和阿裏巴巴相繼發佈2024年一季度經營業績,通過對比這兩家舉足輕重的互聯網巨頭在一季報中呈現的差異,深入思考之後能夠對國內互聯網產業的當下與未來有一番更“清醒”的認知。

騰訊向上突破,阿裏承壓求穩

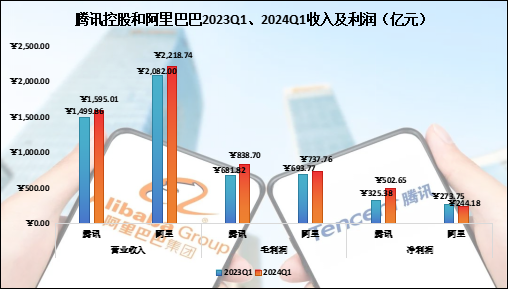

騰訊和阿裏,前者在國內社交應用領域擁有絕對的壟斷地位,後者則是國內最大的電子商務平臺,但兩者的收入品質的差距在短短一年時間急劇分化。2024年第一季度,兩大巨頭營業收入同比增速基本相當,其中騰訊同比增長6.34%至1595.01億元,阿裏同比增長6.57%至2218.74億元;從收入絕對值上看,騰訊的營業收入僅為阿裏巴巴的71.89%。

然而,商業生態的不同以及護城河的深淺差異,使得在反壟斷、強監管之下,騰訊的營收品質向上突破,而阿裏卻承壓求穩:(1)騰訊的毛利潤(838.7億元,Yoy+23.01%)實現對阿裏(737.76億元,Yoy+6.34%)的反超,為阿裏的1.14倍;在高質量的增長背景下,騰訊毛利率同比提升7.12個百分點至52.58%,而阿裏基本持平在33%出頭;(2)在各自的經營擴張戰略下,經營杠杆的力量差將兩巨頭的利潤差距進一步放大,此消彼長之下騰訊的淨利潤(502.65億元,Yoy+54.48%)竟為阿裏巴巴(244.18億元,Yoy-10.8%)的2.06倍;並且,毛利率的增長助推騰訊的淨利率水準同比提升9.82個百分點至31.51%,而阿裏則因擴張支出增加導致淨利率同比下降2.14個百分點至11.01%。

從營業收入構成上看:(1)騰訊除了「增值服務」受遊戲遞延收入影響外,「網路廣告」和「金融科技及企業服務」均錄得同比增長,分項業務毛利率均有所增長,其中「網路廣告」受益於視頻號的帶動實現“價量齊升”(收入同比增長26.44%,毛利率提升13個百分點至55%)。(2)阿裏除了「大文娛」受優酷影響外,其餘業務基本均實現增長,其中「淘天集團」在GMV雙位數增長前提下僅提升3.7%;「雲智能」則開始以價換量;「AIDC」持續發力速賣通Choice和地域擴張實現高速增長;「菜鳥」在與速賣通的協同下提升跨境物流覆蓋面,亦錄得近30%的增長;「本地生活」在餓了麼和高德的帶動下同比增長18.54%;從營業利潤率上看,核心的「淘天」下降2.13個百分點至41.3%,「雲智能」發揮規模效應提升2.4個百分點至5.59%;

除了「AIDC」受持續投資擴張外,其餘板塊基本均實現虧損收窄。

騰訊控股2023Q1和2024Q1營業收入構成(億元) | ||||

增值服務 | 網路廣告 | 金科及企服 | 其他 | |

2023Q1 | ¥793.37 | ¥209.64 | ¥487.01 | ¥9.84 |

2024Q1 | ¥786.29 | ¥265.06 | ¥523.02 | ¥20.64 |

變動 | ¥-7.08 | ¥55.42 | ¥36.01 | ¥10.80 |

同比 | -0.89% | 26.44% | 7.39% | 109.76% |

阿裏巴巴2023Q1和2024Q1營業收入構成(億元) | |||||||

淘天 | 雲智能 | AIDC | 菜鳥 | 本地生活 | 大文娛 | 其他 | |

2023Q1 | ¥898.89 | ¥247.42 | ¥189.15 | ¥189.15 | ¥123.40 | ¥49.89 | ¥533.03 |

2024Q1 | ¥932.16 | ¥255.95 | ¥274.48 | ¥245.57 | ¥146.28 | ¥49.45 | ¥514.58 |

變動 | ¥33.27 | ¥8.53 | ¥85.33 | ¥56.42 | ¥22.88 | ¥-0.44 | ¥-18.45 |

同比 | 3.70% | 3.45% | 45.11% | 29.83% | 18.54% | -0.88% | -3.46% |

“唯一”的“第一”的差異化發展

本質上,騰訊和阿裏與其他一眾互聯網廠商一樣都是充當“連接器”的平臺,依託流量或2C或2B,基本都是圍繞著“(C端)免費+(B端)收費”的模式開展業務;然而同樣具有先發優勢的兩大巨頭,在國內流量趨於見頂(互聯網貝塔紅利不再)之後,尋求新的增長曲線上出現本質性差異。

騰訊的增長仍依託其在國內社交領域的“唯一性”,強大的用戶粘性和高轉換成本使其微信幾乎成為剛需的基礎設施,其應用場景在目前仍未看到競品。從C端流量的擴張上看,騰訊在國內基本實現全覆蓋,而海外則因監管(尤其是美國)問題中短期很難有所突破,因此騰訊的發展重心並不在於獲得更多的C端流量,而是在“知足”的心態下充分發揮“微信”這棵搖錢樹的經濟效益,通過豐富賦能手段和賦能場景提高B端的創收能力和營收品質。

反觀阿裏巴巴則不同,儘管在國內電商平臺稱霸,但其“可選”屬性註定其面臨的競爭壓力和增長動力與騰訊大相庭徑;不過騰訊畢竟是第一無二的存在(參照性比較弱),而阿裏的發展則更能反映互聯網大廠的當下形式與未來趨勢。

首先,可選型互聯網平臺的流量分化極其嚴重,作為傳統電商的阿裏不僅面臨拼多多“砍一刀”的強勢競爭,還承受著來自抖音為主的內容電商等新勢力的打擊,但不論是傳統電商(阿裏、拼多多、京東等)還是新興平臺(抖音、快手等),在國內的競爭重點仍是C端。

其次,在消費者擁有越來越多的選擇方案後則反過來要求平臺讓利,疊加“免費+收費”的底層邏輯導致平臺:(1)壓縮B端溢價空間,但B端同樣擁有選擇權,正如阿裏在業績電話會中說的商戶極其看重ROI,沒有巨量彌補價差的條件下只會導致商戶群體流失;(2)加碼投資提升對B端賦能的價值,或者說是提高效率以降低“多餘”成本,例如菜鳥不斷提升供應鏈規模以及和電商業務強化協同效應(最直觀的就是剩下1塊錢的運輸費則可讓C端少付1塊錢)。

再者,在穩住既定業務的前提下開拓新業務。(1)對於平臺型經濟而言,沉澱的流量池的複用是極其便利的,在核心業務承壓之際就必須通過新業務打造新的增長曲線,例如阿裏發展雲、抖音切入外賣、美團切入打車;(2)國內的競爭過於充分,那就開拓國際業務,將運營經驗複製到海外開啟新戰場,但是相比初始運營要上手得多,但行業的一致性並不會讓開拓成本大幅減少:例如拼多多的Temu和阿裏Lazada一樣,同樣通過巨額虧損開啟海外之旅。

此外,阿裏巴巴的88VIP會員數量(同比雙位數增長)超過3500萬,並且在今年4月22日宣佈從“每月6張5元退貨券”升級到“不限次數且每單退貨最高補貼25元郵費”,這基於“以用戶為中心”的戰略是值得商榷的,甚至是在無形中給自己挖坑。因為平臺型企業的創收底層邏輯基本是“免費+收費”,而電商平臺對C端客戶收費(例如淘寶和京東的會員制度)從短期上通過“更具性價比”衝擊消費者心智不僅能帶來VIP的增收還能利用消費者的心理帳戶和沉沒成本思維進行“衝量”(無限次了,幹嘛不多買多試,反正不合適就退,還有補貼),經濟效益如何尚未可知。但從長期來看,向C端“伸手”或者把客群範圍縮小、或者引來新的平臺燒錢奪食(拼多多不就是這麼崛起的嗎?流量產生的巨大規模效應總能在未來產生“完全免費”的新模式)。

結語:對比騰訊和阿裏,騰訊的強護城河使其擁有獨一檔的話語權,儘管流量規模的想像力受限;而對於“可選”的互聯網廠商而言,同質化的商品和服務或者使彼等的經濟效益(空間)在資本持續的拼殺下淪落到“貿易商”水準。