1.過去5年的穩定派息率(圖表展現)

2.未來的派息率(支持點考慮:管理層是否有指引或市場期望,業務以及現金是否支持等)

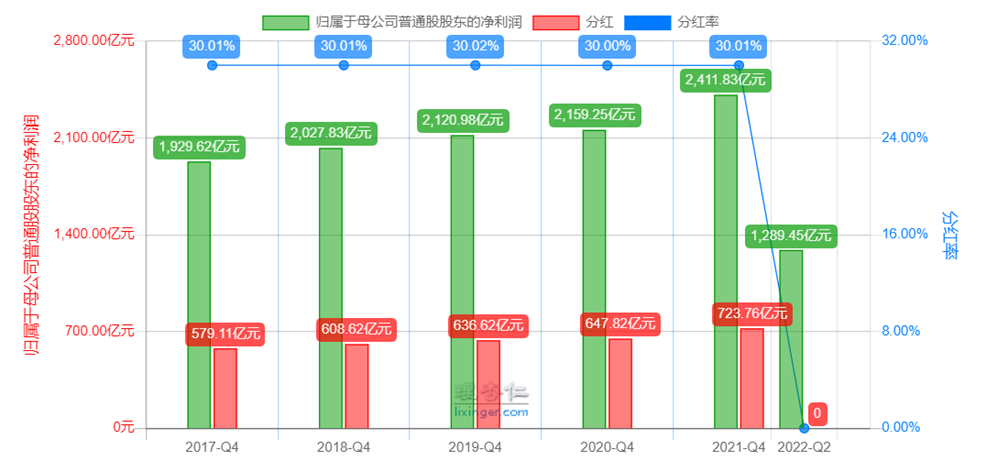

近5年農行每年的淨利潤都保持增長趨勢,而派息率只有30%,大部分利潤留存在公司內部;近5年的不良貸款撥備率均超200%,遠超150%的監管要求,壞賬準備充足,所以農行在資金上是支持未來30%的派息率的。

農行本身質地不差,加上是國有銀行,業務大概率可以永續經營下去。

3.公司業務以及前景分析

農行是前五大國有商業銀行,處于國內這種强制壟斷的環境中,在一些項目中能隔絕中小行的競爭。大量國企實業單位把結存銀行指定到大行,國家的大基建項目也只能大行才能參與,中小行沒有參與競爭的資格;在按揭貸款上,大行額度幾乎不收限制,但中小行額度要受到比例限制。

這兩年存款利率越來越低,部分居民不願把錢存銀行,中小行的吸儲難度變高,影響放貸額度,放貸額度少了,收入、利潤也會變少,而大行體量大、資金多,受到的影響相對小很多。

五大國有銀行這幾年受政策指導,所以今年的中報大致反應了國家的實際經濟形勢,大多數大行都通過增加撥備金額,來維持利潤5%左右的增長,那麽大致可以預測今年三季報、年報,甚至明年的全年報表,可能依然是5%的增長。

同時,政策也壓制了大行的利潤釋放。2022二季度農業銀行不良貸款餘額新增100.06億元,但準備的貸款損失數額却新增239.19億元;截止2022年6月30日,農業銀行的不良貸款撥備率從2021年底的299.73%提升至304.91%,近乎監管要求150%的2倍,說明農業銀行極有可能在進一步因此利潤。

4.買入的合適價位(可以根據期望的派息率計算)

農業銀行極有可能在政策引導下,近2年繼續隱藏利潤,維持5%的利潤增長;按照派息歷史,極有可能還是保持30%的派息率。

關于稅收,H股的境外個人投資者扣取10%的個人所得稅,境內個人投資者一般扣取10%的稅,具體看相關協議。

年份 | 2021年 | 2022年 | 2023年 | 2024年 |

歸母淨利潤 (億人民幣) | 2411.83 | 預測2532.42 | 預測2659.04 | 預測2791.99 |

分紅率 | 30.01% | 預測30% | 預測30% | 預測30% |

對應股息率 (2.6-3.6港幣買入,1人民幣=1.1073港幣) | —— | 6.36%-8.80% | 7.01%-9.71% | 7.36%-10.19%

|

股息率 (扣10%稅) | —— | 5.72%-7.92% | 6.31%-8.74% | 6.62%-9.17% |

5.投資者對公司業務的擔憂

(1)銀行靠高杠杆盈利,且風險後置,經濟增速一旦放緩甚至負增長,銀行利潤增速就趨于0,不如買成本前置,低杠杆高分紅的神華之類股票收息。

(2)銀行主要靠息差和息差而産生的衍生類業務獲取利潤,宏觀經濟不好,息差收窄,銀行賺的錢沒有之前多了。

(3)國有銀行承擔了太多社會責任,要給實體企業讓利,利潤减少。

(4)銀行要承擔房地産公司貸款的壞賬,利潤會削减。

6.公司是否有回購計劃

一般銀行不回購自家股份,農行從未回購,今年無回購計劃。