处于新能源赛道的龙头公司比亚迪股份(01211.HK),在8月31日因H股股价大跌冲上微博热搜,据市场消息,可能是巴菲特减持引起的。

8月30日港交所数据显示,巴菲特旗下伯克希尔公司在8月24日减持了133.1万股比亚迪股份(01211.HK),减持均价为277.1016港元/股,涉资近3.69亿港元,这是巴菲特14年来首次减持。不过,根据比亚迪在8月30日发布的A股中报,伯克希尔哈撒韦在2022年6月30日持有比亚迪2.25亿股,而8月24日港交所披露伯克希尔哈撒韦持有2.18719亿股比亚迪股份,所以巴菲特2个月来实际减持比亚迪628.1万股,涉资超过14亿港币。

早在今年7月份,伯克希尔哈撒韦曾将比亚迪2.25亿股份转让给花旗银行,引发卖股猜想。如今港交所公布的这一数据,正式坐实了市场猜想。过去2个月,巴菲特减持股份只占总持股的2.8%,卖出数量幷不多,对此有人认为:巴菲特卖出只是为了锁定部分利润而已,7月初比亚迪H股股价一度创新高,达到333港币,股价回报超40倍。不过也有人认为:巴菲特可能会陆续分批卖出直至清盘,目前比亚迪股价提前透支了未来过多业绩,估值提升过快;再者,巴菲特在2008年买比亚迪只花了8港元,按近期低价229港币计算,这笔投资给巴菲特带来的复合年化收益也有超过了27%,卖出不亏。

巴菲特减持比亚迪股份,对二级市场投资者的心理肯定会产生一定的负面冲击,前几日的股价走势也已体现出这一点。关于巴菲特未来是否会继续减持比亚迪以及其中的原由,我们不得而知,也无法揣摩,巴菲特减持比亚迪不代表新能源行业不好了,也不代表比亚迪基本面变坏了,笔者认为投资者更应该把注意力集中在比亚迪的业务发展及其内在价值上。

据8月30日公布的最新业绩,比亚迪2022年上半年实现营收1506.07亿元,同比+65.71%;毛利203.41亿元,同比+75.35%;归母净利润35.95亿元,同比+206.35%;扣非归母净利润30.29亿元,同比+721.72%。利润率方面,毛利率同比增加0.74个百分点提升至13.51%,四项费用率同比下滑1.34个百分点,核心利润率同比增加1.64个百分点至3.35%,净利润率同比增加0.62个百分点至2.61%,公司效能对比去年同期有所改善。

分业务来看,汽车、汽车相关产品及其他产品业务实现营收1092.67亿元,同比增长 130.31%,占总营收的72.55%;手机部件、组装及其他产品业务的收入410.7亿元,同比下跌4.78%,占总营收的27.27%。因此,2022年上半年的营收增速主要由汽车业务所贡献。

目前从财务数据上来看,国内造车新势力蔚小理暂时没有实现盈利,受限于规模,目前财务数据处于“越卖越亏”的状态,唯一能与比亚迪对标的同行只有国外的特斯拉了。

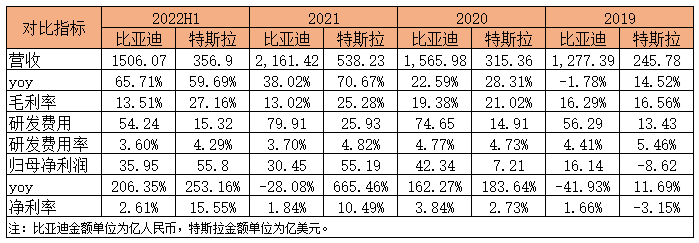

笔者将比亚迪2018年至2022年上半年的财务数据与特斯拉做对比,上半年两家公司的业绩对比去年同期都有很大的提升。从过往财务数据来看,特斯拉在2020年才实现净利润扭亏为盈,随后毛利率、净利率便一直保持增加态势,在今年上半年分别达到历史最高点27.16%、15.55%。从历史财务数据来看,2018年至今特斯拉处于销量爬坡过程,而新能源车的汽车研发、基础设施前期需要投入大量成长,只有当销售规模增长到一定的量之后,才能平摊掉这些成本,实现盈利。

2022年上半年,比亚迪汽车全球累计销量64.14万辆,同比增长314.9%,一举拿下全球新能源汽车销售冠军;而特斯拉上半年只完成交付564743辆,合计产量只有563987辆,根据业内人士的预测,下半年特斯拉的产能完全跟不上比亚迪的提速,今年全球销冠估计还是比亚迪。

在估值上,市场目前给了H股比亚迪104倍的滚动市盈率,而特斯拉在美股市场只享受了90倍的估值,对比特斯拉,目前比亚迪的估值确实较高。至于现在是否要跟随巴菲特卖出比亚迪股票,就是一个仁者见仁,智者见智的话题了。