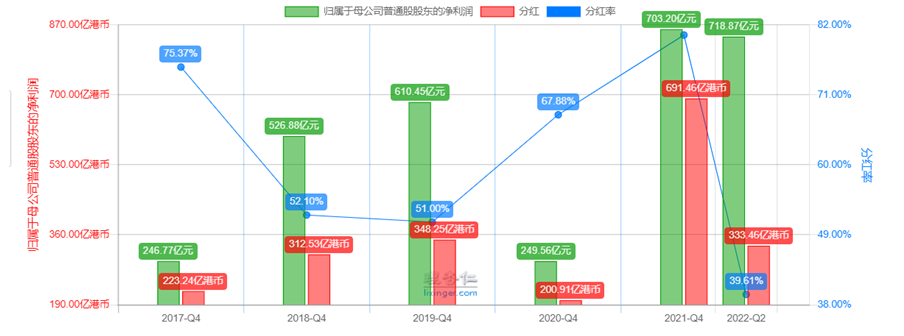

1.过去5年派息率(图表展现)

2.未来的派息率(支持点考虑:管理层是否有指引或市场期望,业务以及现金是否支持等)

①在中海油2022年战略展望中,公司表示保证2022-2024年全年股息支付率不低于40%,绝对值不低于0.70港元/股(含税)。

②中国海洋石油现金充沛,可完全覆盖有息负债;扣除资本开支后,每年可挣得接近净利润的自由现金流。公司现金情况很好,完全支持公司持续高分红。

截止2022年6月30日,中国海洋石油货币资金有1,613.64亿元,交易性金融资产有920.02亿元;有息负债为1,297.82亿元,基本为长期负债,平均利息只有2%出头。

18年-21年经营活动产生的现金流量净额分别为1,243.97亿元、1,235.18亿元、823.38亿元、1,478.93亿元,同期资本开支分别为512.67亿元、720.14 亿元、754.19亿元,则对应的自由现金流为731.3亿元、515.04亿元、69.19亿元、654.56 亿元,公司现金流情况十分好。

3.公司业务以及前景分析

①公司层面:在对2022年展望中,公司表示保持高资本开支实现油气产量7%增速;公司规划2022-2024年公司产量目标分别为6.0-6.1、 6.4-6.5、 6.8-6.9亿桶油当量,增速分别为4.3%、6.6%和6.2%。

②行业空间:海上油气开采具备广阔空间,公司具有可持续发展潜力。目前,我国陆上油气新增储量增长乏力,海洋油气具备较大勘探开发空间,据2016年全国第四次油气资源评价,我国常规石油陆上和海域探明率分别为40%和32%,技术可采探明率分别为45%和33%,海上储量探明率低于陆上。

据中国海油集团能源经济研究院于2022年1月14日发布的《中国海洋能源发展报告2021》,2021年,我国海洋原油产量5464万吨,海洋原油同比增量占全国总增量的80%以上。2022年,预计我国海洋原油产量达到5760万吨,同比上涨约5.4%,继续保持全国石油增量的领军地位。中国海域为中海油核心作业区域,目前中海油已就中国海域内具备开发潜力的地区向国家申请矿证,90%以上的地区矿证为中海油持有,公司在海上勘探方面具有垄断性资源优势。

4.买入的合适价位(可以根据期望的派息率计算)

在中海油2022年战略展望中,公司提出要保证2022-2024年全年股息支付率不低于40%,绝对值不低于0.70港元/股(含税)。

中海油对香港股份股东登记册(「股东名册」)的所有自然人香港股份持有人不扣税。

5.投资者对公司业务的担忧;

①油气的勘探建设不及预期。

②根据历史表现,公司营收和利润受油价影响波动较大,目前原油价格处于历史高位,后面有下滑风险。

③经济制裁和地缘政治风险。

6.公司是否有回购计划

暂无回购计划。